易游国际 赛力斯1400亿收入阐述是否合规? 互助15年审计机构突击被换 作秀概率几何

出品:新浪财经上市公司考虑院

文/夏虫责任室

中枢不雅点:赛力斯逾1400亿收入阐述是否存分歧规?审计机构大信因存在未祥和赛力斯收入跨期、收入阐述不模范等问题遭监管警示。赛力斯2024年功绩放量大增,在这种配景下,公司研发本钱化比例由最高86%大幅下调至20%。此外,赛力斯销量数据与鸿蒙智行托付出现相差,公司对外称主要系统计口径不同所致。

近日,赛力斯互助15年的审计机构大信因审计质地问题被监管点名。

据证监会官方泄露,大信管帐师事务所在实际赛力斯财务阐扬审计方式存在未祥和收入跨期、收入阐述不模范等六大问题。大华上述步履违犯了《上市公司信息泄露握住目的》(证监会令第182号,以下简称《信披目的》)第四十五条、第四十六条的联系轨则。左证《信披目的》第五十五条的轨则,监管决定对其偏执署名管帐师索保国、薛峰采用出具警示函的行政监管措施,并记入证券期货市集诚信档案。

大信仍是流畅十五年给其出具措施无保属看法。颇为不测的是,在年底公司突击将审计机构变为德勤。至此,咱们猜忌的是,大信审计质地问题又是否影响赛力斯财报实在度?

1400亿收入阐述是否合规?互助15年审计机构突击被换

大信管帐师事务所在实际赛力斯财务阐扬审计方式时,主要存在以下六大问题:

未祥和公司内销收入阐述时点变更导致的收入跨期;未审慎评价运载职业收入管帐处理方法的妥贴性与一致性;未发现公司部分收入阐述不模范;未对部分函证存在的尽头迹象保捏合理奇迹怀疑,未对函证流程保捏灵验畛域;部分存货跌价准备审核底稿中未见对可变现净值合感性的核查纪录,存货跌价测试复核方法实际不到位;欺哄各人的责任底稿纪录不到位。

上述步履可能对公司财报产生哪些影响?

业内东说念主士暗示,这些审计方法上的特别,不会平直“产生”或“窜改”财报数据,但会严重减轻财报的准确性及可靠性,并可能心事果真的财务问题。具体而言如是否需要从头疑望收入是否失真问题,即“收入跨期”会导致季度或月度营收数据歪曲,无法果真响应当期设想效力,“收入阐述不模范”可能意味着提前阐述收入或阐述了不稳妥条目的收入,平直虚增当期利润;是否需要疑望财富可能虚高级情形,即“存货跌价测试不到位”可能导致应计提的耗费未计提,使存货账面价值高于其果真可变现价值,虚增财富和利润;是否需要疑望交游果真性问题,“函证方法失控”是审计的中枢罅隙。函证(向银行、客户品级三方发函阐述)是考证交游和余额果真性的关节。要是失控,意味着审计师未能灵验核实应收账款、银行入款等珍摄方式的果真性,为诞妄交游或编造收入提供了可能存在的空间。

赛力斯2024年年审署名管帐师分袂为索保国、薛峰,也恰是这次收监管警示函的审计师。据此臆想,这或标明大信管帐师事务所对该年度财报的审计质地很可能存在颓势。赛力斯联系年报是否存在上述问题暂不知所以,现在,赛力斯并未发布联系差错疗养等公告事项。

值得肃穆的是,公司2025年3月30日召开第五届董事会第二十一次会议,审议通过了《对于续聘管帐师事务所的议案》,拟续聘大信管帐师事务所为公司2025年度财务阐扬审计机构和内控审计机构。

颇为不测的是,临连年审之际,赛力斯将审计机构变更为德勤。对于变更审计机构情形,公司称,公司于2025年11月5日在香港集会交游统共限公司主板挂牌上市后,需分袂接纳中国企业管帐准则及海外财务阐扬管帐准则编制财务报表,为称心举座审计责任需要,公司拟聘用德勤华永、德勤香港分袂为公司2025年度境内、境外审计机构。公司已就变更事宜与前后任管帐师事务所进行了充分疏通,前后任管帐师事务所均已明察技术项并对本次变更无异议。

有无作秀动机?联统共据疑似存相差研发本钱化比例被调低

2024年,赛力斯功绩大爆发,初度已毕扭亏为盈。

数据贯通,2024年赛力斯已毕生意收入1451.76亿元,同比增长305.04%,创历史新高;包摄于上市公司鼓励的净利润达59.46亿元;新动力汽车毛利率普及至26.21%;2024年公司设想行为产生的现款流量净额225.15亿元。

其中赛力斯2024年新动力汽车销量426,易游885辆,同比增长182.84%,已毕了销量倍增地点。中国汽车流通协会乘用车市集信息联席分会(简称“乘联分会”)发布数据贯通,2024年我国乘用车市集累计零卖销量为2289.4万辆,同比增长5.5%;新动力乘用车零卖量同比增长四成,零卖渗入率达47.6%。不错看出,公司销量数据显贵跑赢行业。

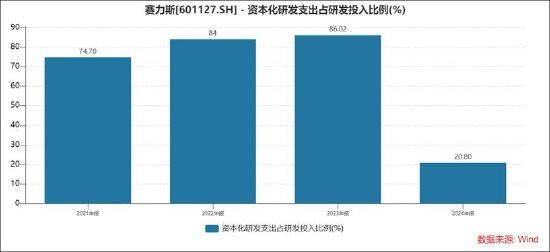

在公司产销两旺的配景下,公司研发支拨本钱化比例也在显贵下调。Wind数据贯通,公司2023年之前,研发支拨本钱化比例最高时达到86%,而2024年公司将该本钱化比例大幅下调至20.8%。

换言之,在功绩爆发之际,公司虚增利润概率或不大。然则,也需要警惕的是,在功绩爆发之际,公司透过大幅调低本钱化比例是否存在藏利润动机?赛力斯是否存在上述步履不知所以,2024年,大信给其出具的审计阐扬为措施无保留。

需要补充的是,在盈利智力强时,公司选拔将更多研发支拨用度化,裁减了异日因本钱化摊销带来的利润压力,使当期报表更塌实、更保守。这通常被视为稳健财务握住的信号,而非摆布利润的迹象。

咱们左证公开贵寓发现,赛力斯销量数据疑似与鸿蒙智行托付数据存在相差。

据悉,2025年2月1日,鸿蒙智行在官方微博、官方微信公众号等平台公布了2025年1月的销量数据贯通,问界M9系列托付12483辆,问界新M7系列托付8443辆,仅上述两款车型累计销量仍是接近2.1万辆。而赛力斯公密告布的2025年1月产销快报数据贯通,赛力斯2025年1月销量17906辆,同比下滑51.39%。

一般而言,畴昔情况下,批发量(厂家→经销商)应该大于或就是托付量(经销商→用户),而这里托付量反而大于批发量。左证赛力斯港股招股书泄露,问界品牌在2024年下半年以82%的NPS净保举值登顶新动力汽车口碑榜首,且2024年问界品牌全年总托付量达38.71万辆,同比增长268%。而赛力斯2024年公告的产销快报贯通,其2024年销量为39.12万辆,即批发量大于托付量,逻辑不错自洽。

抢庄牛牛APP官网下载上险量是车辆完成交强险登记的数目,因其强制性、一车一险、独一车架号绑定的特色,被业内视为最难摆布、最接近果真末端消耗的设想。咱们进一步左证这个数据进行交叉考证。3月4日音尘,华为常务董事、末端BG董事长余承东在鸿蒙智行发布会上公布,问界M9在2024年1月至2026年1月时候累计上险量达27万辆以上。1月13日,赛力斯举行“AITO问界第100万辆整车下线”行为,据悉,本次下线的第100万辆整车是定位为问界科技旗舰的问界M9,今日问界M9同步达成第27万辆托付里程碑。上述两者数据差距又并不显贵。

为何赛力斯的销量数据与鸿蒙智行托付数据存在相差?对此易游国际,赛力斯公开回复称系统计旅途不通常酿成。

备案号:

备案号: